图源:中和农信官网

图源:中和农信官网 徐凡淋丨文

近日,中和农信有限公司(以下简称:中和农信)在港交所提交上市申请,独家保荐人为。这是中和农信今年第二次向港交所发起冲击,今年2月28日,中和农信就曾向港交所递交招股书,后因迟迟未有进展而失败。

公开资料显示,中和农信起源于公益扶贫项目,定位“乡村振兴”,经过TPG、、中金公司等资本的投入和商业模式的转变,成为独具一格的商业金融公司,其数据一经披露,即深陷高利贷争议。

在中和农信对外宣传及IPO说明书中,中和农信以“乡村振兴”、“助农惠农”为宣传点,在ESG领域频繁获奖。而中和农信振兴乡村,主要业务是向农民发放贷款。

截至今年6月30日,中和农信的业务复盖全国23个省份的550余个县域,扎根超过10万个村庄,辐射近2亿农村人口。根据弗若斯特沙利文的报告,截至2023年末,中和农信总贷款余额为191亿元,在面向中国农村市场的非传统金融机构中排名第一,市场份额约为8.6%。

多份资料显示,中和农信以农村市场放贷对象为宣传点,从银行等金融机构获得了大量以“乡村振兴”、“绿色金融”为名义的低息资金。但转身,中和农信将这些资金以高息放贷给底层群众。

在中国裁判文书网中,涉及中和农信及其分支机构有超3.6万条信息,其中,多数案件中和农信为原告,与借款人之间的借贷纠纷,金额多为十万元以内,少数案件涉及诈骗与刑事,多与信贷员相关。

值得关注的是,多个案件显示,中和农信与农户签订的合同中,约定年利率大多超出一年期贷款市场报价利率四倍。在追讨欠款时中和农信基本“顶格”追债,即以年利率为24%标准计算利息,更有部分案件追讨利息超过24%,被法院否决。

广泛宣传“振兴乡村”的中和农信,向农民发放利息如此高的贷款,在备受争议的同时,难免让人质疑其是否真在“助农惠农”。

━━━━

据公开资料,中和农信的历史最早可追溯至1996年,由乡村信贷扶贫项目孵化而来,彼时,世界银行在四川秦巴区成立小额信贷扶贫试点项目,其中包括中国西部人力资源开发中心实施的小额信贷试点项目。

2000年,中国乡村发展基金会接管中国西部人力开发中心小额信贷项目,组建小额信贷项目部,于2005年在国内建立中国乡村发展基金会直属小额信贷分支机构开展业务。

2008年11月,中国乡村发展基金会组建了中和农信农业集团有限公司,公司注册资本5000万元,由中国乡村发展基金会持有100%股权,主要从事提供与农业生产经营相关的技术、信息、设施建设运营等服务。

中和农信农业集团成立后,很快吸引各路资本纷纷加盟。红杉资本旗下万事安、国际金融公司、蚂蚁集团、TPG、淡马锡、中金公司等在多轮融资中现身。

2019年,本次冲击IPO上市的主体公司中和农信成立,中和农信农业集团重组后股权合并转让,成为中和农信下属公司。而中国乡村发展基金会在中和农信的多次股权交易中,将其持有股份分别转让给上海云鑫公司以及中金公司旗下的CWI。

后经一系列股权出让,具有公益属性的中国乡村发展基金会和世界银行集团国际金融公司(IFC,曾于2010年入股中和农信)于2020年全面退出。中和农信从一家公益机构转变为一家商业机构。

本次IPO递表前,中和农信的第一大股东为TPG(美国德太投资集团),其联署公司The Rise Fund和New Quest合计持股28.66%;第二大股东为互联网巨头阿里巴巴旗下蚂蚁集团全资附属公司API,持股27.36%。中和农信上市的独家保荐人中金公司通过CWI持股2.21%。

据悉,蚂蚁集团入股中和农信后,深度参与其日常运行,外派多名员工进入中和农信传授行业经验。据招股书披露,2021年至2023年前三季度,中和农信向蚂蚁集团及其附属公司支付的外派员工费用分别为113万元、489万元及264万元。

在资金端,蚂蚁集团旗下的网商银行,成为中和农信重点助贷银行之一。

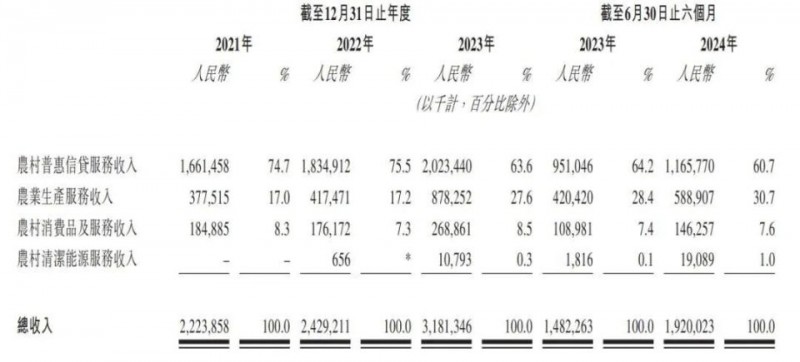

截至2023年9月末,中和农信的业务辐射我国近2亿农村人口。2021年~2023年及今年上半年,中和农信总收入分别为22.24亿元、24.29亿元、31.81亿元及14.82亿元;同期净利润为5.06亿元、4.73亿元、5.66亿元及3.38亿元。

中和农信的收入主要来源为农村普惠信贷业务。

数据显示,2021年至2023年,中和农信农村普惠信贷服务收入占比分别为74.7%、75.5%和63.6%。自成立至今,中和农信累计为300万客户提供超过760万笔、1618亿元的小额贷款。在农村市场份额占比8.1%,在中国农村市场的非传统金融机构中排名第一。

据中和农信披露,公司在2021年、2022年及2023年前三个季度,在平台发出的贷款实际年利率分别为17.5%、17.9%及17.8%。与其他贷款聚道相比,这一实际年化利率明显偏高。

━━━━

中和农信定位于“服务农村最后100米”,其客户大多分布在贫困地区。这些客户因收入不稳定,缺乏有效的抵押品,无法从传统金融机构获得贷款。互联网渗透率低,也难以被互联网金融机构覆盖。

这之中,中和农信之所以能取得不错的增长,主要依靠在一线拓展业务的乡村“能人”。

中和农信招股书显示,截至今年6月末,中和农信有超过7200名服务团队成员和12.7万人的村级合作伙伴。

《蚂蚁金服:科技金融独角兽的崛起》一书介绍,“中和农信的农村放贷员,都是当地农村的‘能人’,有的人原来是村小学教师,有的曾是乡派出所所长,还有认识村里走街串巷的卖货郎等,他们的共同特点是对当地情况极为熟悉,在当地也很受尊重。”

中和农信的信贷模式主要基于“在客户身边”的线下服务网络,要求乡镇服务团队必须与客户居住在同一乡镇,而村级合作伙伴必须与客户居住于同一行政区。

“乡村能人”是营销方式,也是风控体系的核心。中和农信没有外包催收,主要依靠当地运营团队与所有逾期客户保持密切联系,提高收款率。

由于农户居住偏远,分散,管理半径大,加上小微农户单笔贷款额度较小,因此,单笔贷款的管理成本较高,综合成本一定程度上也推高了利率水平。

2020年~2024年报告期内,通过中和农信平台获得贷款实际年化利率分别为17.5%、17.9%、17.7%、17.8%及17.8%。蚂蚁消费金融官网显示,其借呗的年化利率(单利)在5.475%至24%之间。

而今年9月发布的贷款市场1年期LPR报价则为3.35%。

值得一提的是,以“乡村振兴”等名义获得的贷款融资成本并不高,中和农信从银行或其他机构获得的计息借款,最低年利率仅为3%。然而,中和农信将相对低息的资金,以高利率出借给乡村的底层群众,利息却远高于民间高利贷。