在眼下一些平台热推的短视频评论区里,密密麻麻的留言映入眼帘,粗略一数,竟有几千条之多,而仔细翻看就会发现,这些留言中都在反复出现一个高频词——“电子签”。

不仅是短视频平台,在其他网络社交媒体上,大量相似的借款成功案例、求借款留言一股脑儿地涌现出来。用电子签在陌生人之间借钱的方式,真的靠谱吗?

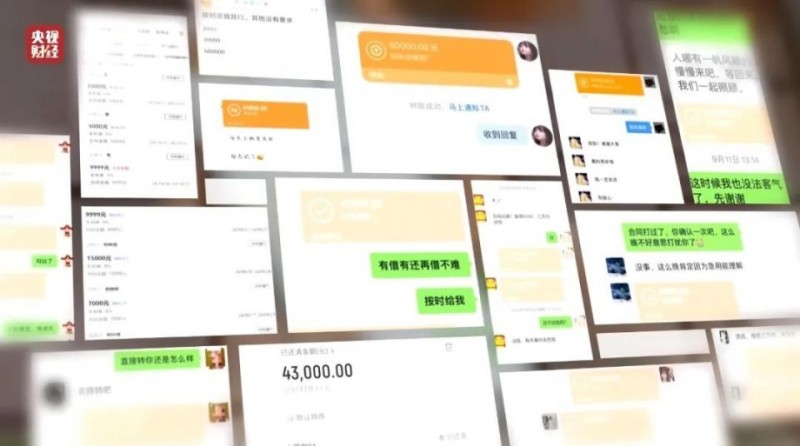

借款人 洪先生:借5000元,到手3500元,7天内还款,电子签走的是借贷宝。

借款人 王女士:走的人人信,借了30000元,到账14000元,约定还30000元,扣除了16000元,说是利息。

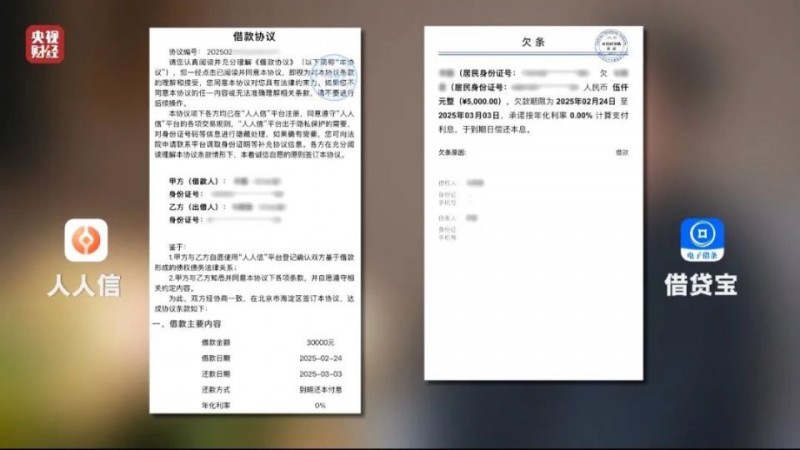

2025年年初,洪先生和王女士急需资金周转,在网络上找到愿意放款的人。尽管对方给出的利率高得离谱,但二人救急心切,还是咬牙接受了。随后,按照放款人要求,洪先生在借贷宝平台、王女士在人人信平台,分别签署了具有法律效力的欠条和借条。

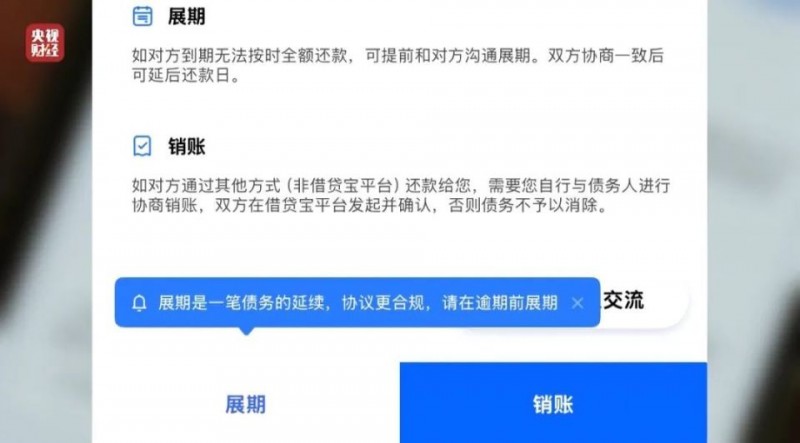

借贷宝和人人信都是电子签约平台,打开应用页面,“欠条借条”功能入口十分醒目。页面上还列着“法院认可”“律师函服务”“委托诉讼”等服务。

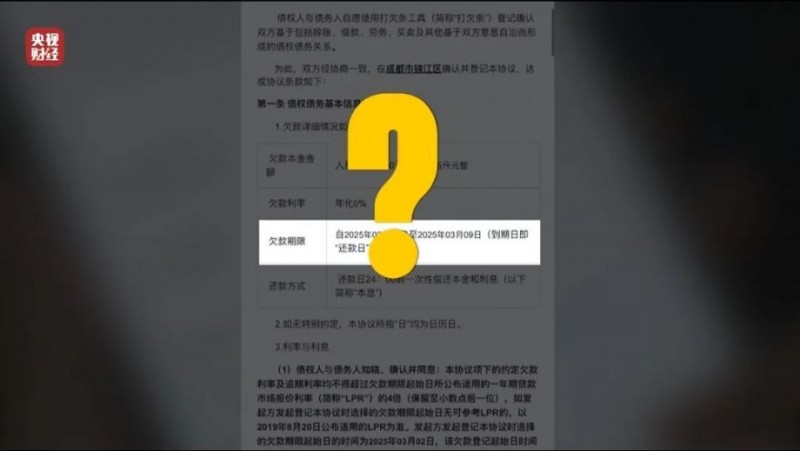

记者体验打借条、欠条功能时发现,平台可选的最高利率不超过13%,处于民间借贷合法区间。乍一看,在上面贷款正规又受法律保护。可为何会有人掉进高利贷的陷阱呢?

借款人 王女士:他们都不是在平台上面做交易,只是在上面签一个金额,平台没有核实过真实的借款记录。

在借贷宝平台签了正规的电子签协议,打了电子签的欠条,但实际交易的时候,真正的交易却不在平台上进行,借钱双方都在各自的微信上完成了借钱的步骤,这个变化,让洪先生感到了意外。

洪先生称,自己向放款人借款5000元,实际只收到3500元转账,可平台欠条上的借款金额却登记为5000元,短短7天,就要额外还1500元利息,洪先生这才意识到,自己遭遇了赤裸裸的高利贷和砍头息!

洪先生的遭遇并不是单独现象,在调查中,多位在借贷宝上签条借款的消费者告诉记者,在借贷宝这个平台上,既不要求借钱双方上传交易凭证,而且放款、收款还随意由放款人和借款人自由选择通过支付平台完成,平台根本不监管,也不询问。但只要借贷行为发生,借贷宝平台每单都向借款人收取“出证费”,但借款人如果还不上钱,借贷宝平台又有什么办法呢?

借贷宝平台给出的办法,就是办理展期,就是把还款时间往后推,洪先生由于无法按期还钱,被放款人要求在借贷宝平台上支付展期费用,延长7天时间还款,且标明不收利息,这样的安排表面上看对借钱的洪先生很友好,但如果要达成借款的展期,放款人私底下让洪先生每天另外转300元利息,否则不同意延期还款。

无奈之下,洪先生只能办理了借款展期。由于洪先生在办理展期时,形成了新的债务关系,借贷宝平台再次收取了洪先生出证费。多次展期后,洪先生发现自己已经还了7000多元,早就超出了3500元的本金,于是要求放款人销账。

借款人 洪先生:如果要销账,放款人说要么给2万元,把条子销掉,要么就继续这样逾期。

洪先生一气之下既不展期,也不继续还钱,任由这张欠条逾期。可令他没想到的是,借贷宝平台除了收取出证费和展期费,还会在欠条逾期时收取逾期费。

简单来说,就是只要放款人没拿到他想要的全部利息,就不同意把借贷宝平台上的欠条撤销掉。欠条就会一直留在那儿,就意味着这笔账一直逾期,借贷宝平台就能够不停地收逾期费,洪先生的债就像滚雪球一样,越来越多。

用电子签借钱,最终借出了一个高利贷,这样的商业模式背后,究竟藏着怎样的设计呢?

为了更真实地了解借贷宝平台的意图,记者以放款人的身份,前往位于成都锦江区的借贷宝总部咨询。三位业务负责人直言,借贷宝的核心就是借条、欠条功能,公司已经做到了行业头部。如果记者有钱,可以放心在他们平台上把钱借出去。

借宝科技有限公司 业务负责人:我们有上亿的客户,盈利就是打条收入,一单也就10多元,最多几十元,就能养活我们公司。

对于放款人使用借贷宝打欠条,故意用砍头息、展期利息等手段侵害借款人权益的情况,借贷宝平台是否真的知情呢?对此,借贷宝欠条业务负责人没有正面回应,而是向记者着重强调了他们公司业务上,打借条和打欠条的区别。

记者:对。

来源:央视财经